微信公众号

外服小程序

微信公众号

外服小程序

近期,一篇《重磅首例!境外SPV壳公司个人股东被追税2.5亿》的文章在朋友圈被广为转发,文中描述的是2014年国内首例对SPV背后的个人实施反避税追缴税款的案例。

时隔5年,该案例被重新提起并引起了广泛关注,主要是由于新个税法中对个人反避税有了明确的规定,且在国际税务信息交换的大背景下,通过设立境外壳公司进行避税已经是难上加难。

首先,我们来看一下文中援引的案例经过:

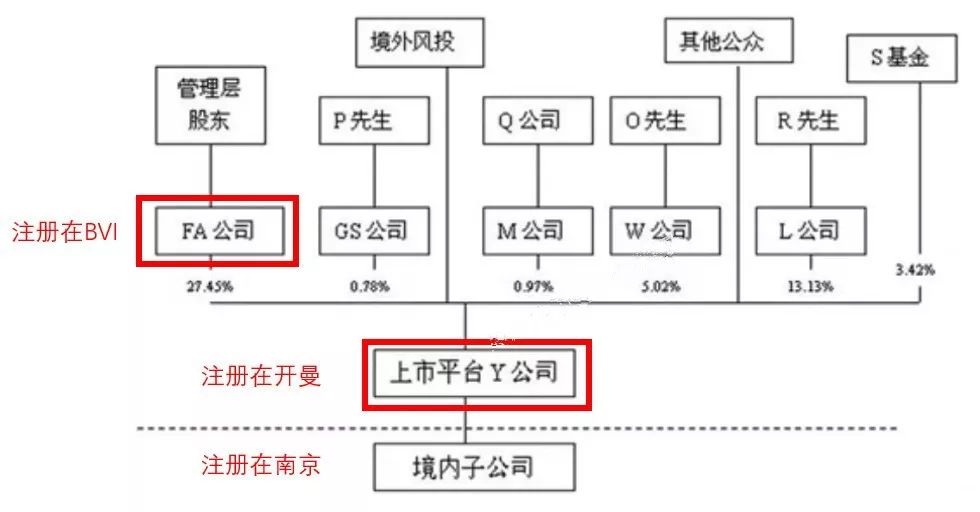

据南京税务学会郭智华、林大蓼报,某中概股,境外上市主体Y注册在开曼,实际经营管理机构在南京,VIE架构上市,2009年至2010年,大股东FA(BVI公司)将所持上市公司Y的股份1.22亿股对外转让,累计所得超过18亿港元。

(Y公司持股架构)

而FA的上层14名管理层股东,大都居住在中国境内。

(Y公司持股架构)

税务上看,是典型的在境外间接转让境内公司股权。

但问题来了,是居民个人在境外间接转让境内公司股权,而非居民企业在境外间接转让境内公司股权。

区别是,在当时,只有对居民企业间接转让的规定(国税函[2009]698号),即依据《企业所得税法》第47条,以及《企业所得税法实施条例》第120条的一般反避税规则,对中间层(BVI公司)“穿透”征税。而对居民个人间接转让,不使用,即个人间转尚属税法外之地。

那么,如何征到税?

税局从两个思路实施反避税突破:

只要把开曼上市公司Y,按《企业所得税法》的实际管理机构原则认定为中国居民公司。那么,Y应按照居民公司纳税;而且,此时转让行为则变成非居民公司FA转让居民公司Y,属于来源于中国境内的所得,管辖权落回中国税务机关;同时,非居民公司FA的股东又是中国居民个人,收到分红仍应纳税。

忽略开曼上市公司Y可能的居民公司问题,忽略非居民FA转让Y问题,只对FA的个人股东(即管理层)被分配股息行为进行征税,行使对居民个人全球所得应征税的管辖权。

当然,思路一收到的税会更多,但也可能涉及税务管辖权争议、法律依据的严密支撑,以及更多证据资料的获取。面对复杂和不确定性,税务机关选了思路二。

如何获得信息情报?

选了思路二,调查重点及证据收集就变成了,“FA(BVI公司)有没有个人股东分配?如果分了,分了多少?”

税局最终获得了突破,几个证据:

从券商公布的Y境内子公司两期短期融资券募集说明书,发现离岸公司资产大大减少。基本不实际运营的SPV壳公司资产减少,除了分配,你说可能去哪里了呢?

从2009、2010年FA公司减持收益分回的内部报表显示,2009年有7人,2010年10人,将减持收益部分已汇回国内,汇回境内的这部分已缴了个税。证实,FA壳公司已经对个人股东做了分配,未汇回境内的是留在了股东境外的账户上了。

最终,对个人股东境外减持所得18亿港币,核算应税金额为3.211亿元,扣除汇回境内部分已交的7350万元,补征税款2.476亿元。

这个案例发生在5年前,在当时的税法尚未对反避税条款进行明确规定以及跨境税务信息交换还未实施的情况下,税务局已经可以通过上述手段对境外企业分红及股权收益进行征税。

\n \n\n \n\n \n

2013年9月,浙外出国首推《浙外出国移民服务诚信公约》

国企背景,始于1984,30年历程;历年成功率高于同行30个百分点

保障3大安全,即项目安全、身份安全、投资安全

独特安全移民服务体系,强力支撑移民全过程

浙江外服出国服务有限公司(简称“浙外出国”)是隶属于浙江省旅游投资集团的全资国有企业,也是浙江省最早从事人力资源服务、最具影响力和权威性的综合涉外服务专业机构。浙外出国旗下的人力资源服务、出国服务、国际教育培训、国际贸易、国际交流等主营业务版块已跃居浙江乃至全国同行的前列。

带着信赖和支持,浙外出国至今已走过跨越发展、缔造品牌的30多年岁月!秉承“更好工作,更好生活”的企业社会理想,浙外出国愿与客户共同成长,共创美好未来!

杭州宁波温州绍兴舟山湖州金华嘉兴衢州台州丽水义乌北京上海广州深圳江苏

【杭州本部】地址:浙江省杭州市天目山路天际大厦16/17层 Tel:400-880-5198

【宁波分公司】地址:浙江省宁波市甬江大道1号宁波书城8号楼A座9层 Tel:0574-87327616

Copyright © 2022 版权所有 浙江外服出国服务有限公司 公安机关备案号:33010602000558 工信部网站备案号:浙ICP备10011855